Программа субсидирования ипотечной ставки «Семейная ипотека с государственной поддержкой» действует два года — первые кредиты под сниженный процент были выданы в феврале 2018 года. Согласно условиям, получить ипотеку по специальной ставке имели право семьи, у которых второй (или последующий) ребенок родился после 1 января 2018-го.

По подсчетам аналитиков Циан, доля сделок с субсидией за два года действия программы составила всего 2% общего объема выданных ипотечных кредитов. В 79% случаев субсидия выдавалась при рождении второго ребенка, в 19% — третьего, в 2% — четвертого и последующих детей.

Капля в море

За два года действия субсидии (2018–2019 гг.). было выдано 48,7 тыс. ипотечных кредитов по сниженной ставке на сумму 123,9 млрд рублей, причем 45% семей воспользовались субсидией для рефинансирования уже действующих кредитов. Больше половины заемщиков приобрели новое жилье на первичном рынке.

Для сравнения: общее количество выданных ипотечных жилищных кредитов в 2018–2019 гг. в России составило 2,74 млн ед. на сумму 5,86 трлн рублей. Таким образом, доля семейной ипотеки в общем объеме выдачи составила всего 1,8% по количеству кредитов (2,1% — по объему жилищного кредитования). Если рассматривать показатели только 2019 года, семейная ипотека занимает 3,5% по количеству кредитов (4% — по их объему в денежном выражении).

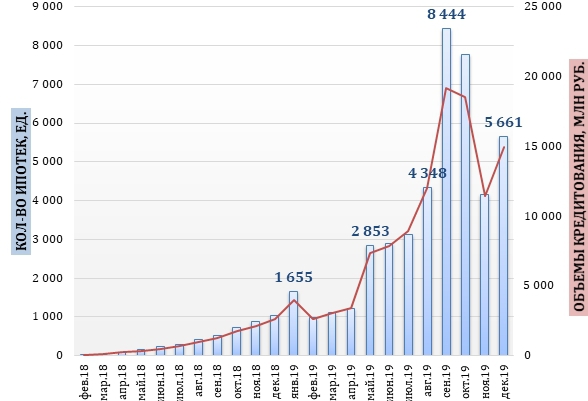

Эксперты отмечают, что 81% кредитов по программе семейной ипотеки был оформлен в период с мая по декабрь 2019 года.

Увеличение интереса к субсидии связано с пересмотром условий программы: был снят лимит по максимальному сроку кредитования (в первоначальном варианте льготная ставка действовала не более 8 лет).

По данным аналитиков Циан, средний срок ипотечного кредита в 2019 году в среднем по рынку превысил 18 лет. Таким образом, изначально семейная ипотека не отвечала реальным возможностям потенциальных заемщиков (да и не все участники рынка были готовы эффективно работать с этими заемщиками).

Динамика выдачи семейной ипотеки

Расчеты Аналитического центра Циан по данным Минфина

Наибольшее количество кредитов со сниженными процентными ставками в 2018–2019 гг. было зарегистрировано в Московской области (5,8 тыс.), Москве (4,4 тыс.), Санкт-Петербурге (3,4 тыс.), Тюменской области (2,1 тыс.) и Татарстане (1,9 тыс.).

Десятка регионов — лидеров по выдаче семейной ипотеки на 90% совпадает со топ-10 регионов по выдаче жилищных ипотечных кредитов в целом по России. Исключение — Ленинградская область, которая заменила Челябинскую. 67% объема выданных семейных ипотечных кредитов пришлось на 10 регионов.

В семи регионах за два года было заключено не более пяти сделок с использованием семейной ипотеки. В Чеченской Республике, Карачаево-Черкесской Республике, Камчатском крае и Республике Тыва зафиксировано по одной ипотечной сделке с льготной ставкой.

Регионы — лидеры по количеству выданных семейных ипотечных кредитов

|

Регион |

Кол-во семейных ипотечных кредитов |

Объемы выдачи, млрд руб. |

Доля семейной ипотеки в общем объеме |

|

Московская область |

5764 |

18,4 |

12% |

|

Москва |

4394 |

24,6 |

9% |

|

Санкт-Петербург |

3392 |

11,9 |

7% |

|

Тюменская область |

2051 |

4,8 |

4% |

|

Республика Татарстан |

1904 |

4,3 |

4% |

|

Краснодарский край |

1876 |

3,4 |

4% |

|

Республика Башкортостан |

1723 |

3,4 |

4% |

|

Свердловская область |

1650 |

3,9 |

3% |

|

Новосибирская область |

1334 |

3,0 |

3% |

|

Ленинградская область |

1157 |

2,8 |

2% |

|

Прочие регионы |

23 445 |

43,4 |

48% |

По расчетам Аналитического центра Циан

Ниже социальной нормы

Средняя площадь приобретаемой квартиры по программе семейной ипотеки составила 60,8 кв. м — это «двушка» классической планировки либо «трешка» евроформата (с объединенной кухней-гостиной).

Получается, что на каждого члена семьи (при наличии двух детей) в квартире приходится в среднем всего 15,2 кв. м при социальной норме 18 «квадратов» на человека.

При наличии трех детей площадь на каждого снижается до 12,2 кв. м, четырех детей — до 10 «квадратов», что приближается к минимальной санитарной норме жилплощади (6 кв. м).

Для сравнения: социальная норма площади жилья на каждого члена семьи (от трех человек и более) равна 18 кв. м. Общая площадь жилых помещений, приходящаяся в среднем на одного жителя в РФ, составляет 25 кв. м.

Среди 10 регионов с самыми просторными квартирами, приобретенными по семейной ипотеке, шесть принадлежат Северо-Кавказскому федеральному округу, что еще раз указывает на особый демографический режим в этой части страны. Отметка в 100 кв. м была преодолена только в Чеченской Республике, где прошла одна сделка по льготной программе.

Топ-10 регионов по максимальной площади жилья, приобретенного по семейной ипотеке

|

Регион |

Средняя площадь жилья |

Число сделок |

|

Чеченская Республика |

102 |

1 |

|

Мурманская область |

77 |

3 |

|

Республика Дагестан |

75 |

19 |

|

Республика Калмыкия |

74 |

17 |

|

Кабардино-Балкарская Республика |

72 |

33 |

|

Карачаево-Черкесская Республика |

71 |

1 |

|

Брянская область |

69 |

358 |

|

Еврейская автономная область |

67 |

5 |

|

Ивановская область |

67 |

137 |

|

Костромская область |

67 |

123 |

По расчетам Аналитического центра Циан

Минимальный показатель по площади зафиксирован в Туве (35 кв. м), где за два года заключена тоже всего одна сделка по семейной ипотеке. Эксперты Циан связывают это с наличием инвесторов на рынке.

«Покупка квартиры 35 кв. м не означает, что семье с детьми придется ютиться в однокомнатной квартире, — отмечает руководитель аналитического центра Циан Алексей Попов. — Льготную ипотеку под 4,5–5% годовых также используют для покупки дополнительной квартиры — ребенку на будущее или для сдачи в аренду. Средняя доходность рантье по России составляет сегодня 7,8%, что позволяет частично обслуживать кредит за счет средств, поступающих от арендаторов».

Топ-10 регионов по минимальной площади жилья, приобретенного по семейной ипотеке

|

Регион |

Средняя площадь жилья |

Число сделок |

|

Республика Тыва |

35 |

1 |

|

Республика Адыгея |

50 |

66 |

|

Ленинградская область |

52 |

1157 |

|

Республика Коми |

53 |

190 |

|

Курганская область |

55 |

77 |

|

Краснодарский край |

55 |

1876 |

|

Республика Бурятия |

55 |

170 |

|

Ульяновская область |

56 |

415 |

|

Ростовская область |

56 |

1070 |

|

Республика Саха |

56 |

386 |

По расчетам Аналитического центра Циан

Нужен пересмотр условий

На протяжении двух лет действия программы средняя сумма семейной ипотеки оказывалась выше, чем в целом по рынку. По подсчетам аналитиков Циан, средний размер займа по льготной ипотеке (2018–2019 гг.) равен 2,5 млн рублей против 2,15 млн рублей в среднем по всему рынку ипотечного жилищного кредитования.

Средний размер ипотечного кредита

По расчетам Аналитического центра Циан

По расчетам Аналитического центра Циан

Наибольший средний заем по семейной ипотеке зафиксирован в Москве (5,59 млн рублей), Санкт-Петербурге (3,49 млн рублей), Московской области (3,2 млн рублей).

Средний размер кредита по семейной ипотеке

|

Регион |

Средняя сумма займа, млн руб. |

|

Москва |

5,59 |

|

Санкт-Петербург |

3,49 |

|

Московская область |

3,2 |

|

Чеченская Республика |

3,1 |

|

Сахалинская область |

3,09 |

|

Магаданская область |

2,8 |

|

Севастополь |

2,76 |

|

Приморский край |

2,7 |

|

Республика Саха |

2,64 |

|

Карачаево-Черкесская Республика |

2,59 |

По расчетам Аналитического центра Циан

руководитель Аналитического центра Циан

По мнению эксперта, распространение семейной ипотеки на вторичный рынок позволило бы решить существующие проблемы и повысить обеспеченность россиян жильем. Согласно нацпроекту «Жилье и городская среда», к 2024 году на каждого россиянина должно приходиться по 27,6 кв. м жилой недвижимости.

«Приобретаемые сегодня по семейной ипотеке 12–15 «квадратов» на человека не соответствуют целевым показателям программы», — подытоживает Алексей Попов.